Eine neue Studie der Blockchain-Marktforscher von ByteTree will eines der beliebtesten Prognosemodelle für Bitcoin (BTC) widerlegt haben. Das sogenannte Stock-To-Flow Berechnungsmodell (S2F) hatte in der Vergangenheit wiederholt sehr zutreffende Voraussagen über die marktführende Kryptowährung gemacht, wobei es langfristig ein optimistisches Kursziel von mehr als 100.000 US-Dollar ausspuckt.

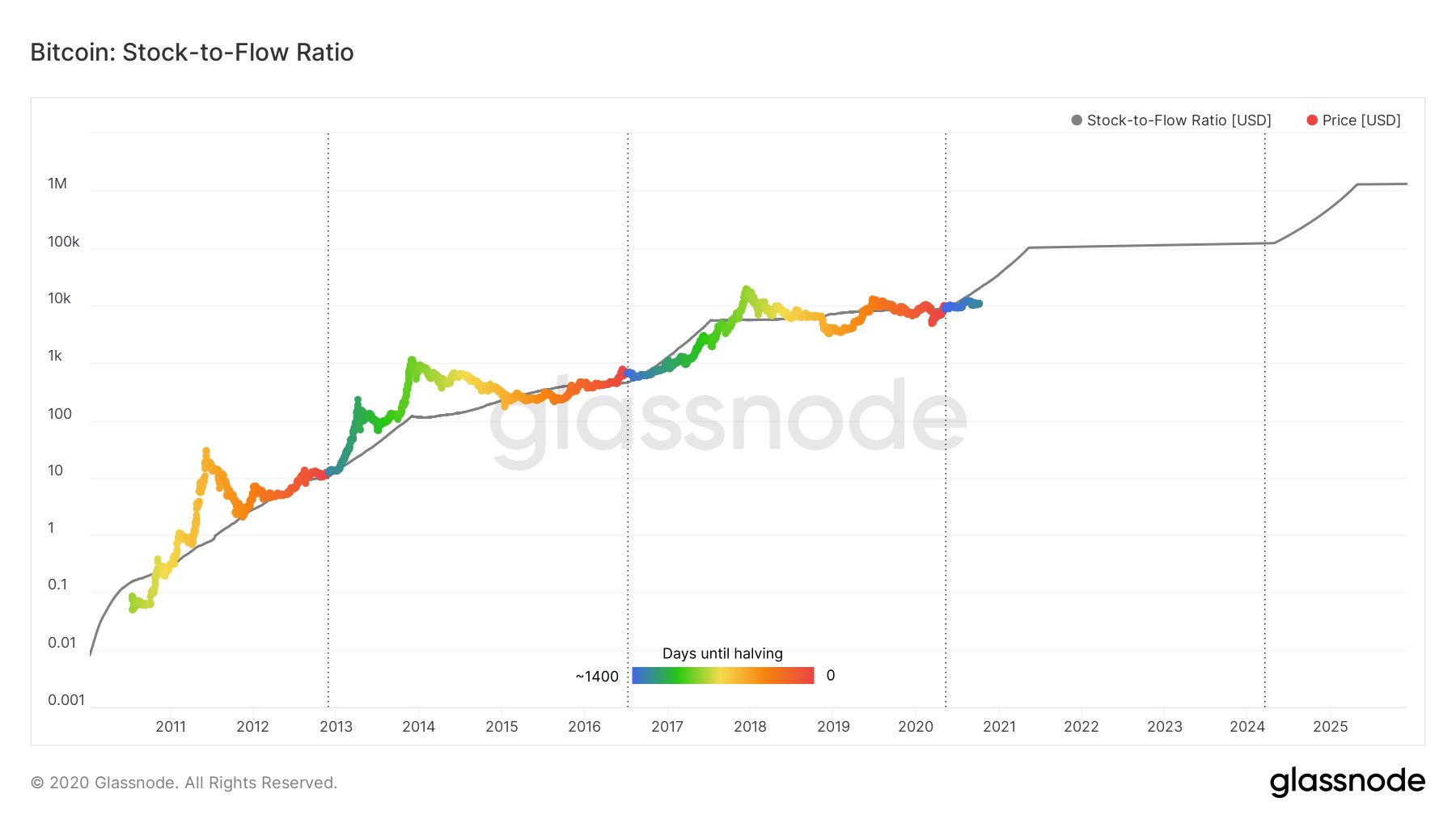

ByteTree Mitgründer und Investmentchef Charlie Morris hat das ganze vierte Kapitel der Studie der „Widerlegung“ des Stock-To-Flow Modells gewidmet. Dabei ist das Prognosemodell durchaus erprobt, denn es wird schon seit Jahrzehnten zur Berechnung der Kursentwicklung von Handelswaren wie Gold und Silber genutzt. Das Stock-To-Flow Modell betrachtet die bestehende Umlaufmenge (Stock) im Verhältnis zur Anstiegsrate der Umlaufmenge (Flow) und leitet daraus den sogenannten Härtegrad eines Vermögenswertes ab. Da Bitcoin so konzeptioniert ist, dass die Anstiegsrate im Laufe der Zeit immer weiter sinkt, während die vorhandene Umlaufmenge gleich bleibt und eine feste Obergrenze hat, ergibt sich ein vergleichsweise hoher Härtegrad, der eine astronomische Kursentwicklung für die Kryptowährung rechtfertigt.

Selbst die Bayrische Landesbank hat unter Zuhilfenahme des Modells eine ähnlich optimistische Prognose errechnet.

Morris argumentiert, dass die Kursentwicklung von Bitcoin jedoch nicht allein auf dem vorhandenen Angebot basiert, sondern dass auch hier das Zusammenspiel zwischen Angebot und Nachfrage die treibende Kraft ist. Da das Angebot der Kryptowährung fix ist, ist es also die Nachfrage, die die entscheidende Variable ist.

Zudem wirft Morris dem Model vor, dass es neu hinzu fließende Einheiten der Kryptowährung überbewertet, als ob nur diese zum Kauf verfügbar wären, allerdings entgegnet er, dass „jeder der Bitcoin besitzt, diese zu jedem Zeitpunkt auch verkaufen kann. Dementsprechend würde sich auch die die Dynamik zwischen vorhandener Umlaufmenge (Stock) und Anstiegsrate (Flow) im Laufe der Zeit wandeln:

„Wenn das Netzwerk eine große vorhandene Umlaufmenge und eine relativ kleine Anstiegsrate hat, dann hat die vorhandene Umlaufmenge eine umso größere Bedeutung. Je kleiner die Anstiegsrate wird, desto weniger Auswirkung hat sie auf die Kursentwicklung.“

Dementsprechend hätte auch der Einfluss der Bitcoin-Miner auf den Kurs immer weiter nachgelassen, was daran abzulesen ist, dass ihr Umsatz im Vergleich zur Marktkapitalisierung immer kleiner wird:

„Die Miner haben früher 50 % der Marktkapitalisierung als Umsatz gehabt. Damals hatten sie einen riesigen Einfluss auf den Kurs, aber bei nur noch 1,7 % haben sie das nicht mehr. Sie waren früher auch für 68 % des gesamten Transaktionsvolumens verantwortlich, was sich inzwischen nur noch auf 3,9 % beläuft.“

Die Miner wären für die Infrastruktur der Bitcoin-Blockchain zwar weiterhin essentiell, ihr „wirtschaftlicher Fußabdruck wird jedoch immer kleiner“.

Als finalen Kritikpunkt bringt Morris hervor, dass das Modell die Nutzung und Annahme von Bitcoin nicht ausreichend berücksichtigt, denn hierin sieht er den eigentlichen intrinsischen Wert der Kryptowährung:

„Ich würde behaupten, dass Bitcoin ein mächtiges digitales Netzwerk ist, das sehr lebendig ist. Es ist eine Art Tech-Aktie, nur dass es keine Gewinnausschüttung oder einen Geschäftsführer gibt, aber dafür bietet es hohe Sicherheit, eine weite Verbreitung und Nutzbarkeit. Es gibt viele Gründe dafür, dass der Kurs von Bitcoin weiter steigen wird, aber das Verhältnis von Stock zu Flow ist keiner davon.“